Se você administra um negócio, sabe que o Pix para empresas é uma novidade que vem agitando o mercado de pagamentos e a forma de vender para o consumidor.

Desde 5 de outubro de 2020, é possível que pessoas e empresas se cadastrem em suas instituições financeiras para pagar e receber pelo Pix, o sistema de pagamentos instantâneos lançado pelo Banco Central para acelerar a transformação digital.

O Pix é gerido e operado pelo Banco Central, mas está conectado a diversas instituições participantes do Sistema de Pagamentos Instantâneos, como bancos, fintechs e cooperativas de crédito, que podem oferecê-lo como produto aos correntistas e clientes.

Não há restrições sobre o tamanho das empresas que podem utilizar o Pix para realizar suas cobranças e pagamentos. Desde microempreendedores individuais (MEIs) até grandes companhias podem contratar o recurso em uma instituição financeira de sua preferência e aproveitar os seus benefícios.

Entenda como funciona o Pix para empresas, como é usado, quais são suas vantagens, como oferecê-lo e nossa análise completa no texto a seguir.

Análise sobre os usos do Pix

Desde o lançamento do Pix, temos observado o seu uso crescente no país. O Brasil está em 8º lugar no ranking mundial de países que mais utilizam pagamentos instantâneos em suas transações financeiras.

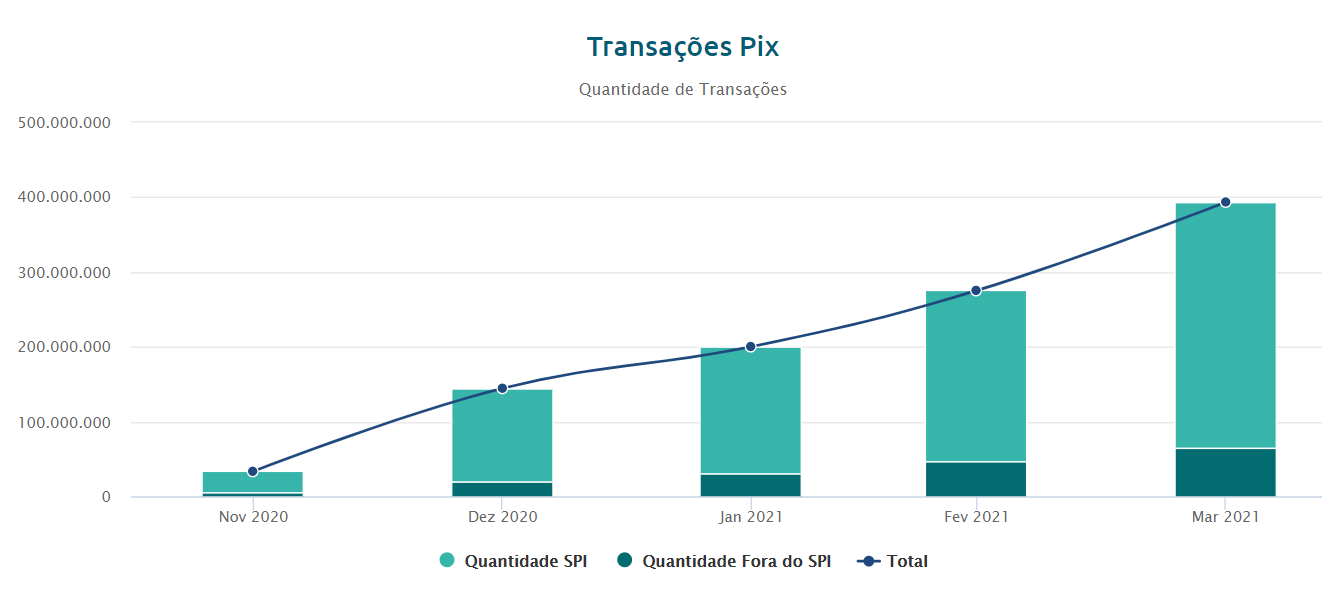

É possível ver nos dados oficiais do Banco Central essa curva de Transações Pix aumentando a cada mês: Quantidade de transações Pix liquidados mensalmente no SPI e fora do SPI, considerando ordens de pagamento e devoluções no período. Fonte: Sistema de Pagamentos Instantâneos – SPI e Documento 1201.

Quantidade de transações Pix liquidados mensalmente no SPI e fora do SPI, considerando ordens de pagamento e devoluções no período. Fonte: Sistema de Pagamentos Instantâneos – SPI e Documento 1201.

Só no mês de março de 2021, foram cerca de 393 milhões transações realizadas dentro do sistema Pix. Elas movimentaram mais de R$150 bilhões apenas no primeiro trimestre desde o lançamento.

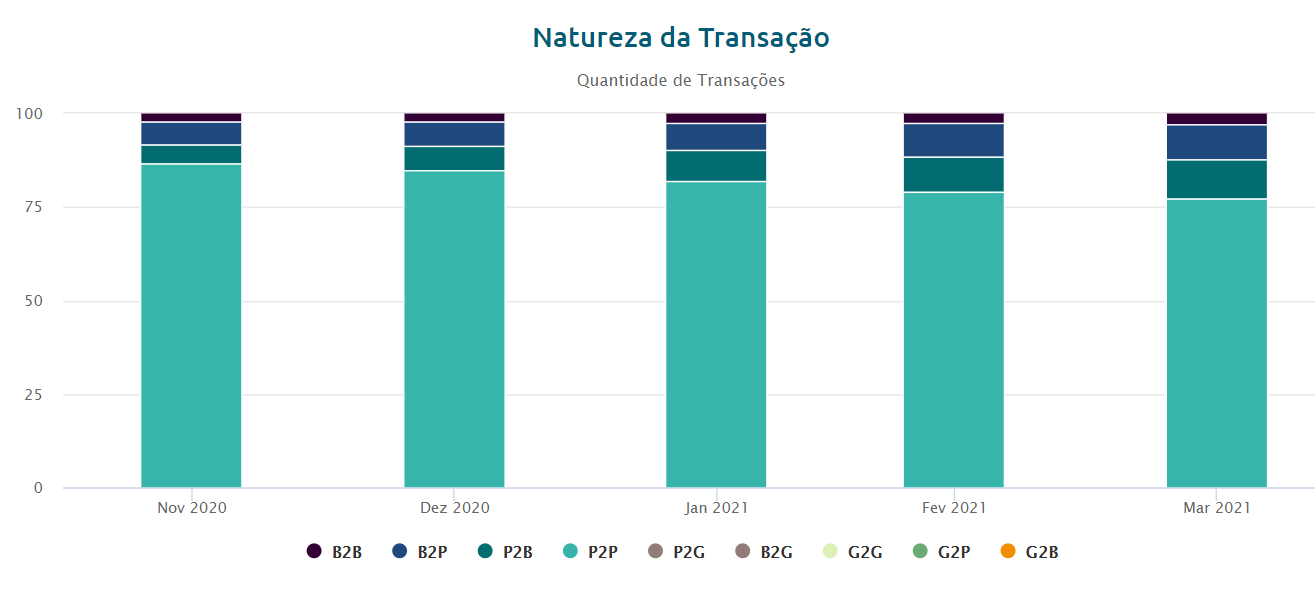

Apesar de a maioria das transações Pix ainda ser P2P (pessoa para pessoa), as fatias P2B e B2P (pessoa para empresa e vice versa), e também a B2B (empresa para empresa), vêm aumentando a cada mês:

Quantidade de transações Pix liquidadas mensalmente por natureza da transação, considerando ordens de pagamento e devoluções no período. Não inclui Pix liquidados nos livros do participante (transações não enviadas para liquidação no SPI). Fonte: Sistema de Pagamentos Instantâneos – SPI.

Quantidade de transações Pix liquidadas mensalmente por natureza da transação, considerando ordens de pagamento e devoluções no período. Não inclui Pix liquidados nos livros do participante (transações não enviadas para liquidação no SPI). Fonte: Sistema de Pagamentos Instantâneos – SPI.

Legenda: P2P - Pessoa para Pessoa, B2B - Empresa para Empresa, P2B - Pessoa para Empresa, B2P - Empresa para Pessoa, P2G - Pessoa para Governo, B2G - Empresa para Governo.

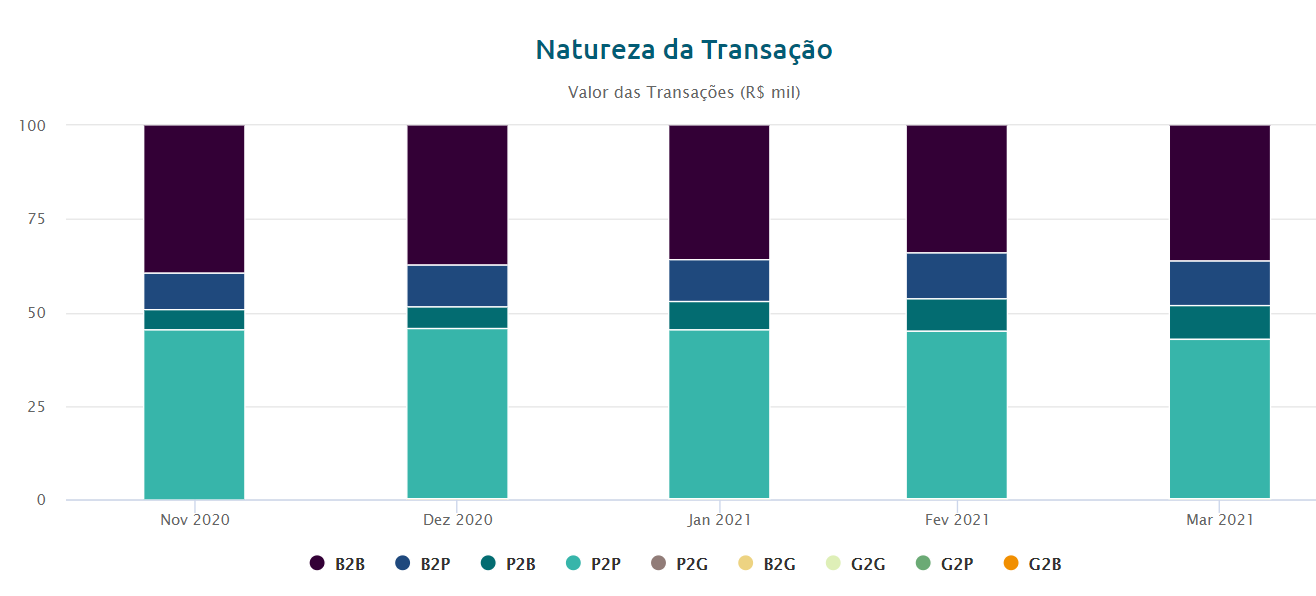

No entanto, é importante observar que, apesar das transações B2B serem praticadas em menor quantidade de vezes que as P2P, elas compreendem um volume bem maior que as demais categorias em questão de valor movimentado (R$):

Volume financeiro de transações Pix liquidadas mensalmente por natureza de transação (R$ mil), considerando as ordens de pagamentos e devoluções no período. Fonte: Sistema de Pagamentos Instantâneos – SPI.

Volume financeiro de transações Pix liquidadas mensalmente por natureza de transação (R$ mil), considerando as ordens de pagamentos e devoluções no período. Fonte: Sistema de Pagamentos Instantâneos – SPI.

Legenda: P2P - Pessoa para Pessoa, B2B - Empresa para Empresa, P2B - Pessoa para Empresa, B2P - Empresa para Pessoa, P2G - Pessoa para Governo, B2G - Empresa para Governo

No gráfico acima, observamos que as transações B2B (entre empresas) representam mais de 25% de todo o volume de dinheiro movimentado pelo Pix no Brasil.

Dessa forma, é possível concluir que o Pix para empresas já tem sido amplamente usado nos pagamentos de alto valor entre negócios.

Isso representa um indício de que há confiança das empresas no novo sistema de pagamentos e que seu uso apresenta diversas vantagens. Siga a leitura e entenda mais!

Como funciona o Pix para empresas?

Hoje, para uma empresa, há atualmente duas formas principais de receber pagamentos via Pix:

- Por Chave Pix - a partir do cadastro da chave na instituição financeira em que tem conta; é mais usado em transferências de dinheiro, não em compras;

- Por QR Code Pix - código que pode ser escaneado no checkout de compra, quando o cliente for efetuar o pagamento (físico ou online);

- Por Pix Copia e Cola - código alfanumérico gerado junto com o QR Code que pode ser usado como substituto quando não for possível escanear o QR Code (como no caso de checkout mobile).

Futuramente, haverá ainda a possibilidade de receber por NFC (Near Field Communication), com tecnologias que permitam as transações por aproximação.

Para receber pelo Pix, tudo que a empresa precisa é ter uma conta transacional (que pode ser conta corrente, poupança ou de pagamento) mantida em um prestador de serviços financeiros, como um banco, uma fintech ou uma plataforma de pagamentos que seja participante do Sistema de Pagamentos Instantâneos – SPI.

Então, a solução deve ser integrada ao seu e-commerce ou ao seu sistema gerador de faturas e o Pix será adicionado entre as opções de pagamento para seu cliente. Geralmente, as cobranças geradas terão um QR Code com todas as informações da transação, e estarão vinculadas à sua conta transacional.

Assim que o cliente efetuar o pagamento, o valor será identificado pela empresa prestadora do serviço financeiro e entrará imediatamente, em até 10 segundos, na conta vinculada do recebedor. A partir daí, o dinheiro ficará disponível para sua movimentação financeira (saques, pagamentos) dentro das regras e limites da instituição em que tem conta.

Saiba que oferecer o Pix é um adicional para suas opções de pagamento, e o boleto e cartão de crédito ainda estarão disponíveis para seus clientes se você tiver interesse em manter esses recursos.

Baixe já seu Kit Pix e saiba tudo sobre pagamentos instantâneos!

Para que posso usar o Pix na minha empresa?

Além de ser uma forma de receber pagamentos dos seus clientes, como vimos, o Pix pode ser usado nos pagamentos de contas do dia a dia das empresas.

Isso porque ele também pode ser usado no meio B2B, ou seja, entre empresas, e até mesmo diretamente entre empresas e entidades do governo (B2G).

Assim outras possibilidades que o Pix gera além das vendas são:

- Pagamento de fornecedores (B2B);

- Pagamento de salário dos funcionários (B2P);

- Pagamento de prestadores de serviços terceirizados (B2B);

- Pagamento de contas (B2B);

- Pagamento de tributos federais (B2G).

Pagando pelo Pix, a empresa não sofre as taxas comuns das TEDs e DOCs, por exemplo. Além disso, o recebimento para os beneficiários é imediato, permitindo um pagamento mais ágil e organizado que o de boletos, por exemplo.

Vale lembrar que os bancos e instituições podem estipular um limite diário para o valor das transferências via Pix, devido a normas de segurança. Por isso, verifique qual o limite que sua instituição oferece para programar seus pagamentos. Geralmente, eles são os mesmos que o limite de TED.

Quais as vantagens do Pix para empresas?

Com o Pix para empresas, você recebe pagamentos instantaneamente, 24h por dia, 7 dias na semana, inclusive feriados.

Enquanto que, em comparação, esse prazo de liquidação costuma ser de 3 dias úteis para boletos e 1 dia útil para pagamentos à vista no cartão.

Além disso, a única taxa do Pix é relativa às transações realizadas; dispensando qualquer custo extra caso não seja usado ou o pagamento não seja concluído por algum motivo. Não é o caso, por exemplo, do que acontece quando você tem despesas fixas como o aluguel de maquininhas de cartão ou da emissão de boletos, que pode ser cobrada mesmo que o boleto não seja pago pelo cliente.

Como mencionamos, os custos do Pix são mais baixos que de outros meios e dependem somente do volume de transações. Só paga a taxa se usar. Vamos falar sobre isso no próximo tópico!

A velocidade de recebimento ajuda na conciliação financeira e na contabilidade. E, por fim, outra vantagem do Pix é permitir um frete mais rápido de produto, pois não é necessário aguardar o tempo comum de confirmação de pagamento, podendo antecipar a entrega para o cliente.

Dessa forma, o Pix é interessante para diversos segmentos de negócios, como:

- E-commerce;

- Marketplaces;

- Varejo;

- Clubes de assinatura;

- Serviços de estética;

- Escolas, faculdades e cursos;

- Prestadores de serviços em geral.

Quanto custa receber pelo Pix?

Como você já sabe, o sistema do Pix conecta diretamente pagador e recebedor, sem intermediários no processo. Isso elimina parte considerável dos custos da operação, o que barateia o acesso para o usuário.

O Banco Central estipulou a gratuidade do Pix para pessoas físicas (até 30 transações mensais por conta), mas liberou que as empresas sejam cobradas pelas instituições financeiras ao receber ou fazer pagamentos e transferências por esse método.

Segundo o órgão regulador, essas tarifas devem ser definidas pelas próprias instituições financeiras, podendo ser fixas ou percentuais, mas ressaltou que a tendência é que as taxas sejam bem menores do que as cobradas hoje para transferências, cartões e boletos, por exemplo.

Desde então, bancos e fintechs estão regulando suas taxas de acordo com o que julgam ser mais vantajoso. A prática mais comum que se observa até o momento é a cobrança de uma taxa percentual sobre as transações recebidas nas vendas pelo Pix.

Essas taxas também variam de acordo com o tipo de empresa: há diferenças entre MEI, EIRELI, PMEs e corporações.

A maioria dos grandes bancos está cobrando até 1,49% sobre as vendas dos clientes Pessoa Jurídica quando utilizam o Pix como forma de cobrança.

Já as taxas das fintechs, como a iugu, estão mais atrativas, em torno de 0,99% ou mesmo gratuitas em parcerias com plataformas de e-commerce!

Portanto, se você tem interesse em utilizar o Pix para empresas, vale pesquisar qual instituição possui a melhor taxa para o seu negócio e também quais recursos de gestão financeira ela oferece.

Como otimizar as vendas pelo Pix?

Muitas pessoas pensam que basta usar a chave Pix da conta bancária para passar ao cliente e cobrar seus pagamentos. Isso pode até funcionar para poucas vendas mas, se você quiser um controle real dos seus recebimentos, precisa de uma plataforma de pagamentos que permita essa gestão em tempo real.

Quando você recebe um pagamento pelo Pix, se não contar com essa plataforma de gestão, você vai precisar conferir cada entrada na sua conta bancária para se certificar do que recebeu do cliente e identificar as transações, o que dá muito trabalho.

Já com a plataforma, você é notificado no mesmo momento do recebimento, ou pode conferir diretamente no seu painel de vendas os pagamentos recebidos em um dashboard completo. Você saberá exatamente quais são os clientes adimplentes e inadimplentes, o valor, data e todas as informações dos pagamentos.

Fica muito mais simples e fácil controlar os recebíveis no dia a dia. Além disso, você pode automatizar na plataforma todo o fluxo seguinte à venda - como a comunicação e logística dos pedidos -, a partir da integração com outros sistemas.

Por fim, é importante que o checkout pelo Pix seja otimizado para compras mobile (feitas em dispositivos móveis como smartphones), pois podem surgir dificuldades de escanear o QR Code se ele está sendo gerado na tela do próprio aparelho.

Para resolver esse problema, as plataformas emitem, junto ao QR Code, o Pix Copia e Cola, que é um código alfanumérico que pode ser copiado e colado pelo cliente em seu aplicativo bancário, sem a necessidade de escanear o QR Code. Dessa forma, você oferece a melhor experiência de compra e evita desistências.

Novas funcionalidades do Pix

O Pix, desde o seu lançamento, tem uma agenda de atualizações que o Banco Central irá realizar, tornando as cobranças e pagamentos ainda melhores.

Entre as funcionalidades previstas, está o Pix Cobrança, que terá opções de incluir juros, multas, descontos e data de vencimento - similar aos boletos bancários.

Outra inovação será o parcelamento no Pix. Hoje, só é possível pagar à vista. Mas com a atualização do Pix Garantido, as transações poderão ser parceladas como em um cartão de crédito. A forma de funcionamento ainda será mais detalhada pelo Banco Central no futuro. O que se sabe é que as compras poderão ser parceladas com garantia ao recebedor pelas instituições financeiras.

Vale ficar de olho nas mudanças para aproveitar ainda mais o Pix.

Hoje, também já é possível operar o estorno de transações pelo Pix, garantindo uma compra segura para seus clientes.

Pix na iugu

No texto de hoje, você aprendeu que apenas as instituições financeiras autorizadas pelo Banco Central podem oferecer o Pix para empresas.

A iugu faz parte desse ecossistema e, desde o lançamento do Pagamento Instantâneo, já incorporou essa novidade em sua solução.

Os clientes da iugu já podem oferecer com toda segurança e facilidade boletos, cartões e Pix em suas empresas, e contar com todos os benefícios de:

- Dashboard exclusivo para acompanhar as transações com facilidade;

- Transações em tempo real;

- Receber dinheiro em até 10 segundos;

- Pagamentos para qualquer banco ou instituição financeira;

- Gastos menores com transferências;

- API simples e com segurança certificada pelo Banco Central.

E o melhor: na iugu você só paga pelo Pix quando usar, sem nenhuma taxa adicional de adesão e com recebimento imediato!

Fale com o nosso time de especialistas e saiba como implementar o Pix no seu negócio. Temos as melhores taxas do mercado e GRATUIDADE do Pix em plataformas de e-commerce parceiras. Saiba mais!

Posts relacionados

Educação Financeira para empresas: 3 dicas importantes