Desde seu lançamento em 2020 pelo Banco Central, o Pix revolucionou o modo dos brasileiros realizarem pagamentos e transferências. o Pix oferece rapidez, segurança e flexibilidade, mudando como consumidores e empresas interagem com o dinheiro. Entenda como ele funciona e como pode simplificar sua vida financeira.

No universo do mercado financeiro, um dos temas mais comentados desde seu lançamento é o Pix — plataforma de pagamento instantâneo criada pelo Banco Central (BACEN).

Se uma empresa almeja continuar competitiva no mercado, ela precisa oferecer o Pix como forma de pagamento dos seus produtos e serviços, já que ele é mais seguro, prático e barato. Um sucesso em países como Austrália e China, o pagamento instantâneo já é uma realidade. Ele vem sendo planejado em mais de 50 países do mundo.

No Brasil, o lançamento aconteceu em 16 de novembro de 2020. Em janeiro de 2021, o Pix já havia ultrapassou o TED e DOC em volume de transações, atingindo R$ 70 bilhões movimentados, segundo o Banco Central. Inclusive, depois de quase quatro décadas de funcionamento, o DOC foi descontinuado em janeiro de 2024, visto o sucesso de novas opções, como o próprio Pix.

Continue conosco e saiba tudo o que é Pix, como ele funciona e quais as vantagens dessa modalidade para o seu negócio!

Boa leitura!

O que é Pix?

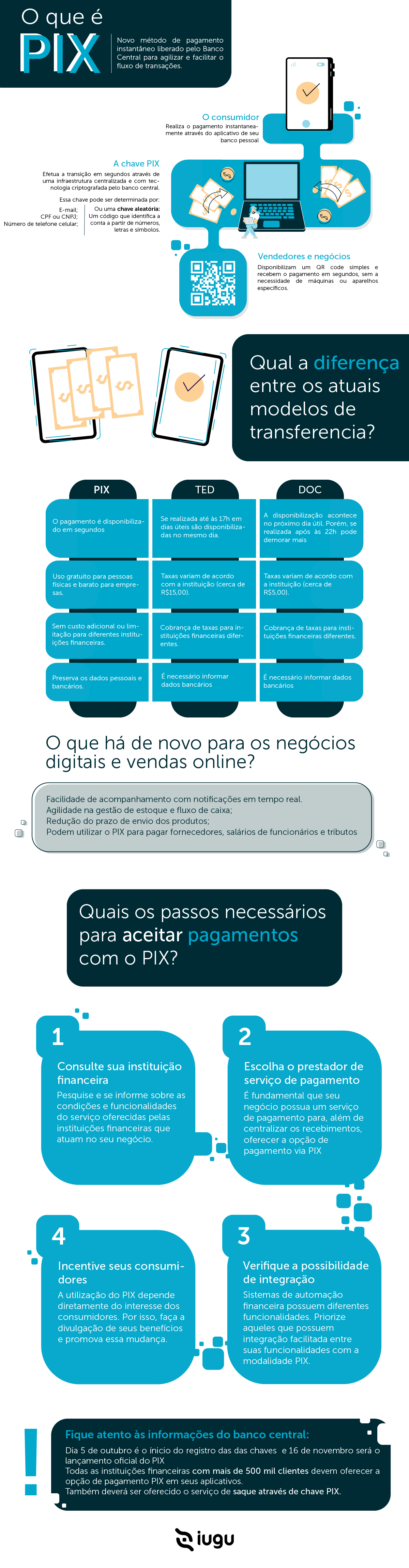

O Pix é um sistema de pagamento instantâneo desenvolvido pelo Banco Central do Brasil que revolucionou a maneira como realizamos transferências e pagamentos. Lançado em novembro de 2020, ele permite que transações financeiras sejam concluídas em segundos, a qualquer hora do dia, sete dias por semana, eliminando as limitações dos sistemas tradicionais, como TED e DOC, que funcionam apenas em dias úteis e com horários restritos.

Esse método de pagamento é uma das maiores inovações no setor financeiro do Brasil nos últimos anos, e isso se deve à maneira como ele transformou completamente a dinâmica das transações financeiras no país. Antes do Pix, opções como TED e DOC eram os principais métodos para transferências bancárias, ambos com limitações consideráveis.

O Pix chegou para acabar com essas restrições, oferecendo uma solução que está disponível 24 horas por dia, 7 dias por semana, incluindo feriados. Essa disponibilidade ininterrupta é um dos seus maiores diferenciais, permitindo que as pessoas realizem pagamentos e transferências em qualquer momento, sem se preocupar com o horário de funcionamento dos bancos.

Além disso, o dinheiro é transferido em até 10 segundos, o que gera uma experiência praticamente instantânea, eliminando as longas esperas para que uma transação fosse concluída.

Não será mais necessário esperar até o próximo dia útil para que a consolidação do pagamento seja realizada e devidamente creditada nas contas tanto de pessoas físicas, quanto de pessoas jurídicas. Isso irá facilitar e muito o negócio de comerciantes e empresários.

Como funciona o Pix?

Agora que já entendemos a definição, é hora de descobrir como funciona o Pix.

O Pix funciona através da chave Pix, essa chave pode ser tanto o CPF ou CNPJ, quanto o número de telefone ou e-mail de uma pessoa ou empresa. Ao cadastrar a chave Pix na instituição financeira de sua escolha, o cliente ganha uma forma simples de identificar sua conta para receber pagamentos.

Com a chave cadastrada, é possível gerar um QR Code exclusivo, facilitando o recebimento de dinheiro via Pix. Além disso, o sistema permite realizar transações por meio de pagamentos por aproximação, tornando as transferências rápidas e seguras, sem a necessidade de inserir dados manualmente.

Preparamos um infográfico para te auxiliar a entender melhor o funcionamento e as principais vantagens do Pix para as empresas, veja a seguir:

O que é transferência instantânea?

O Pix não só disponibilizará o pagamento de contas de maneira instantânea, mas também a transferência instantânea de dinheiro entre bancos e titularidades.

Atualmente, a transferência de dinheiro entre diferentes bancos, independente da titularidade, acontece por meio do que conhecemos hoje como TED (Transferência Eletrônica Disponível) ou DOC (Documento de Ordem de Crédito).

A TED, se realizada até um certo horário, é consolidada no mesmo dia. Já o DOC, necessariamente, só é efetivado no dia seguinte. Além disso, ambas as operações têm custos muito altos, e algumas instituições financeiras chegam a cobrar até mais de R$ 20 por transação.

Como os pagamentos são feitos com o Pix?

Para realizar uma transação, o pagador seleciona a chave do receptor, insere o valor e confirma a operação. Em questão de segundos, os fundos são transferidos da conta do pagador para a conta do receptor, e ambos recebem notificações da transação. O pagamento por Pix pode ser feito de uma conta corrente, poupança ou pré-paga. Confira o passo a passo:

1° Para iniciar uma transação, o pagador precisa abrir o aplicativo do banco ou instituição financeira e selecionar a opção de transferência via Pix.

2° O pagador seleciona a chave Pix do receptor, seja ela o CPF/CNPJ, e-mail, número de telefone ou chave aleatória.

3° Após selecionar a chave, o pagador confirma os dados do receptor para garantir que está realizando a transação para a pessoa ou empresa correta.

4° O pagador insere o valor que deseja transferir e confirma a transação. Dependendo do banco ou da instituição financeira, podem ser solicitados dados adicionais, como senha, para confirmar a operação.

5° Após a conclusão da transação, tanto o pagador quanto o receptor podem gerar um comprovante de pagamento para ter um registro da operação realizada.

Como são as chaves Pix por QR Code?

Como vimos, o QR Code terá um papel essencial no sistema de pagamentos instantâneos no Brasil. Aqui, serão disponibilizados dois tipos: o QR Code Dinâmico e o QR Code Estático.

- QR Code Dinâmico: muda a cada transação e será mais indicado para o pagamento de vendas em estabelecimentos comerciais;

- QR Code Estático: será mais utilizado por pessoas físicas, porque tem a função de identificar um recebedor fixo e ter ou não um valor pré-definido.

Como fazer o cadastro no Pix?

É importante deixarmos claro que o Pix é a plataforma criada pelo BC que os bancos utilizam para oferecer o serviço de pagamento instantâneo aos seus clientes.

Por isso, não será necessário baixar mais um aplicativo ou abrir mais uma conta em alguma outra instituição.

Para se cadastrar no Pix e obter a sua chave, o cliente deverá apenas informar à instituição de sua escolha os dados que você pretende vincular a sua chave.

A partir de então, a chave será criada e dentro do aplicativo da própria instituição, o pagamento instantâneo ocorrerá a partir dessa informação única.

Os cadastros de CPF, CNPJ, celular e e-mail no Pix para a criação das chaves terão início a partir do dia 5 de outubro.

Quais as vantagens e benefícios do Pix?

Veja só as vantagens e benefícios de utilizar esse método, tanto para pessoas físicas como para empresas e venda digital:

1. Para pessoas físicas

Para pessoas físicas, os benefícios são:

- Pagamentos e transferências consolidados em até 10 segundos;

- Disponibilidade do serviço 24 horas por dia, 7 dias por semana;

- Segurança garantida por criptografia.

2. Para pessoas jurídicas

Para as empresas, os principais benefícios também são em relação à redução de custos e ao aumento da eficiência.

Com o Pix, os clientes de uma empresa podem realizar pagamentos a qualquer dia e a qualquer hora. E esses pagamentos também serão consolidados em até 10 segundos. Ou seja, não será necessário aguardar o próximo dia útil para fazer a conciliação de contas.

Além disso, os pagamentos não terão mais intermediários e serão direto entre pagador e recebedor. Isso também diminui os custos de pequenas taxas que são pagas a diversos intermediários quando a compra é feita por cartão de crédito, por exemplo.

Dessa forma, as empresas também podem baixar os preços de seus produtos e serviços, o que as torna ainda mais competitivas.

Mesmo que sejam cobradas algumas tarifas no Pix, os valores não chegarão nem perto dos cobrados por adquirentes, subadquirentes, bandeiras etc.

Sobre a redução de custos e a maior eficiência no fluxo de caixa para as empresas, o presidente do Banco Central do Brasil, Roberto Campos Neto, afirma:

“É um instrumento que faz com que a gestão de fluxo de caixa atinja um novo patamar de eficiência. Menos custos significa mais margem [de lucro] para quem está de um lado e menos preço para quem está no outro”.

É importante lembrar que as empresas não apenas poderão receber via Pix, mas também poderão pagar via Pix.

Ou seja, elas também usufruirão do benefício de com apenas uma chave cadastrada pelo CNPJ, telefone ou e-mail, pagar seus fornecedores e suas despesas. E para tudo isso, será necessário apenas ter um celular em mãos.

3. Para as instituições financeiras

Nos moldes atuais, uma transação de pagamento ou transferência custa em torno de seis a sete centavos para as instituições. Com o Pix, será cobrado apenas um centavo a cada 10 transações.

Para oferecer transações agendadas ou em meio à madrugada, serão cobrados outros valores das instituições. Porém, ainda assim terão os custos reduzidos se comparados aos atuais.

O Pix é seguro?

O Pix é um meio de pagamento seguro, mas como qualquer sistema financeiro, existem medidas de segurança e riscos associados. Como é uma forma de transferência instantânea, tem várias camadas de segurança implementadas pelo Banco Central e pelas instituições financeiras participantes.

Algumas das medidas de segurança incluem autenticação de dois fatores, criptografia de ponta a ponta e monitoramento de transações suspeitas. No entanto, é importante que os usuários adotem boas práticas de segurança, como proteger suas informações de login, não compartilhar senhas com terceiros e verificar sempre as informações antes de realizar uma transação.

O que acontece se outra pessoa tentar usar a minha chave Pix?

Se alguém tentar usar sua chave Pix sem sua autorização, algumas medidas de segurança e proteção estão em vigor para evitar transações não autorizadas. Antes de concluir uma transação Pix, geralmente é necessário confirmar alguns dados, como o nome do destinatário e o CPF/CNPJ associado à chave Pix.

Dependendo da instituição financeira, pode ser necessário fornecer uma senha ou autenticar a transação por meio de biometria. Muitos bancos e instituições financeiras enviam alertas por mensagem de texto ou notificações no aplicativo sempre que uma transação Pix é iniciada, permitindo que você a autorize ou a recuse.

Os sistemas de segurança também podem detectar padrões suspeitos de atividade e bloquear transações não autorizadas. Se você suspeitar de qualquer atividade ou não reconhecer uma transação Pix em sua conta, é importante entrar em contato imediatamente com seu banco ou instituição financeira para relatar o problema e tomar as medidas necessárias para proteger sua conta e seu dinheiro.

O que fazer em caso de fraudes com o Pix?

Assim que você notar uma transação suspeita ou não autorizada, entre em contato com seu banco ou instituição financeira para relatar o ocorrido. Eles podem ajudar a entender o que aconteceu e tomar as medidas necessárias.

Dependendo da situação, seu banco consegue bloquear ou cancelar a transação suspeita antes que ela seja concluída. Eles também podem ajudar a bloquear o pagamento futuro para evitar mais perdas. Se necessário, faça uma reclamação formal junto ao seu banco ou instituição financeira. Eles devem ter um processo estabelecido para lidar com casos de fraude, e você pode precisar preencher alguns formulários ou fornecer documentação adicional.

Se o incidente for grave, você também pode querer relatar a fraude às autoridades competentes, como a polícia ou órgãos de proteção ao consumidor. Eles podem investigar o caso e ajudar a recuperar fundos perdidos.

O Pix será taxado?

Atualmente, o Pix é gratuito para pessoas físicas em transações como transferências e pagamentos, o que foi um dos grandes fatores que popularizou o sistema desde seu lançamento. Entretanto, algumas situações podem sim envolver cobranças, dependendo de quem está utilizando o serviço e de qual é o tipo de transação realizada.

No caso de pessoas jurídicas, as regras são diferentes, empresas podem ser cobradas por transações via Pix, principalmente quando estão recebendo pagamentos. A decisão de aplicar taxas fica a critério da instituição financeira que presta o serviço, e os valores podem variar.

Por exemplo, alguns bancos oferecem isenção de tarifas para pequenas empresas, enquanto outros cobram uma taxa fixa por transação, que muitas vezes é menor que a de outros meios de pagamento, como TED ou boletos.

Além disso, é importante ficar atento a mudanças futuras, embora o Banco Central não tenha sinalizado mudanças para a gratuidade do Pix para pessoas físicas, as instituições financeiras têm a liberdade de alterar suas políticas e, eventualmente, podem decidir aplicar taxas em determinadas transações, como para serviços específicos ou operações de alto volume.

Portanto, para empresas, o Pix já pode ser taxado em algumas situações, enquanto para pessoas físicas, ele permanece isento em boa parte das transações. De qualquer forma, é sempre uma boa prática conferir as regras de cobrança diretamente com a instituição financeira onde você mantém sua conta, pois essas tarifas podem variar.

A inovação no mercado financeiro

Junto com os pagamentos por aproximação, as wallets, os cashbacks, os cartões pré-pagos, a biometria, a tokenização e mais diversas tecnologias “diferentonas”, o pagamento instantâneo também é parte essencial da inovação em pagamentos que vem sendo apresentada ao mundo nesta última década.

Com um foco cada vez maior na experiência dos usuários, não só a utilização dessas tecnologias tem sido mais fáceis, como também estão custando menos.

Com a pandemia do coronavírus neste ano de 2020, a inovação mostrou-se ainda mais importante no que diz respeito à democratização dos meios de pagamentos. Neste contexto, Roberto Campos Neto, considera:

“É muito importante entender essa mudança que estamos passando e como isso tem sido intensificado pela pela pandemia. A gente vê o número de pagamentos digitais crescendo. Há um movimento de inovação que se acelerou em várias áreas”.

E é exatamente isso. A inovação não para por aí e está sendo cada vez mais percebida pela humanidade em suas mais diversas experiências.

O financeiro, a alimentação, a saúde, a mobilidade, a logística e a moradia estão sendo experienciadas de uma forma muito mais democrática graças às soluções desenvolvidas pelas startups.

Se interessou? Saiba mais sobre a funcionalidade de método de pagamento Pix na iugu e encontre o plano mais adequado para seu modelo de negócio!

FAQ-

1- O que é o Pix?

O Pix é um sistema brasileiro de pagamento instantâneo criado pelo Banco Central que permite transferências de dinheiro entre contas bancárias em poucos segundos, a qualquer hora do dia, inclusive finais de semana e feriados.

2- Quais são as vantagens do Pix?

- Rapidez: as transferências são processadas em poucos segundos.

- Disponibilidade: o serviço está disponível 24 horas por dia, 7 dias por semana.

- Segurança: utiliza tecnologias avançadas para garantir a segurança das transações.

- Facilidade: pode ser realizado por meio de aplicativos de bancos, internet banking ou até mesmo utilizando QR Codes.

3- Como posso usar o Pix?

Para usar o Pix, você precisa ter uma conta em um banco ou instituição financeira participante e cadastrar uma chave Pix, que pode ser seu CPF, CNPJ, número de telefone, e-mail ou uma chave aleatória.

4- É seguro usar o Pix?

Sim, o Pix é seguro. Ele utiliza tecnologias avançadas de criptografia e autenticação para garantir a segurança das transações.

5- Existe algum limite para as transferências via Pix?

Os limites de transferência via Pix são determinados pela instituição financeira que você utiliza, podendo variar de acordo com o perfil do cliente e o tipo de conta.

6- É possível cancelar uma transferência via Pix?

Depende da instituição financeira. Alguns bancos permitem cancelar transferências realizadas por engano em um determinado período de tempo após a transação, enquanto outros não oferecem essa opção.

7- O Pix é gratuito?

A maioria das instituições financeiras não cobra taxas para usar o Pix, mas é sempre importante verificar as políticas de tarifação do seu banco.

8- Posso usar o Pix para pagar compras em estabelecimentos comerciais?

Sim, muitos estabelecimentos comerciais já aceitam pagamentos via Pix. Basta escanear o QR Code do estabelecimento ou informar a chave Pix do vendedor para realizar o pagamento.

9- Quanto tempo leva para o dinheiro cair na conta do destinatário via Pix?

O dinheiro transferido via Pix é creditado na conta do destinatário em poucos segundos, geralmente em menos de 10 segundos.

10- O que acontece se eu digitar a chave Pix errada durante uma transferência?

Se você digitar a chave Pix errada durante uma transferência, a transação será cancelada e você precisará corrigir o erro e tentar novamente.

Posts relacionados

Painel de personalização da iugu: entenda as vantagens do produto

O que é um Pipeline de Vendas e como criar um?